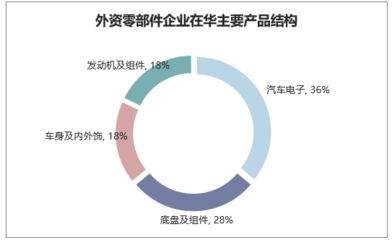

2018年中国汽车零部件行业产值及发展机遇分析 自主汽车零部件企业正在崛起

2018年,中国汽车零部件行业在挑战与机遇并存的市场环境中,展现出了强大的发展韧性和增长潜力。在全球汽车产业加速变革、国内整车市场增速放缓的背景下,零部件行业作为汽车产业链的核心环节,其产值规模持续扩大,产业结构不断优化,自主品牌企业正迎来历史性的崛起机遇。

一、2018年行业产值规模与特点

据相关统计数据显示,2018年中国汽车零部件制造业产值继续保持稳健增长,全年总产值规模突破4万亿元人民币大关。这一成绩的取得,主要得益于以下几个方面的驱动:

- 市场规模庞大:中国作为全球最大的汽车产销国,为上游零部件产业提供了巨大的存量与增量市场。即便整车销量增速有所放缓,但庞大的保有量带来的维修、更换需求,以及新能源汽车、智能网联汽车的快速发展,为零部件市场注入了新的活力。

- 产业链配套完善:经过数十年的发展,中国已形成了全球最齐全、最完整的汽车工业体系之一。长三角、珠三角、京津冀、成渝等地区形成了极具竞争力的产业集群,覆盖了从基础材料、核心部件到系统总成的全产业链条,协同效应显著。

- 出口持续增长:中国汽车零部件产品的国际竞争力逐步提升,2018年出口额保持稳定增长。不仅满足售后市场需求,更在逐步进入全球主流整车企业的前装配套体系,从“成本优势”向“技术、质量、服务综合优势”转变。

二、行业发展面临的核心机遇

2018年,行业发展的机遇主要来自技术变革与政策引导的双重驱动:

- “新四化”浪潮的推动:汽车产业“电动化、智能化、网联化、共享化”的趋势日益明朗。这为零部件企业,特别是在“三电”系统(电池、电机、电控)、高级驾驶辅助系统(ADAS)、传感器、车载信息系统、轻量化材料等新兴领域,创造了前所未有的市场空间。传统零部件企业也面临着向电子化、集成化转型升级的压力与机遇。

- 政策扶持与标准升级:国家在新能源汽车、智能汽车等领域出台了一系列鼓励政策,并不断提高汽车能耗、排放、安全等技术标准。这倒逼整车厂采用更先进的技术和零部件,为掌握核心技术的优质零部件供应商提供了切入中高端配套市场的机会。

- 产业格局重构:全球汽车产业格局正处于深度调整期,传统供应链关系受到挑战。这为有准备的中国零部件企业实现“弯道超车”或“换道超车”提供了可能,尤其是在新能源汽车产业链上,中国已涌现出一批具有全球竞争力的企业。

- 自主整车品牌崛起带动:吉利、长城、长安、比亚迪等自主品牌整车企业市场份额和品牌影响力不断提升。它们对供应链的成本控制、快速响应、协同研发有更高要求,也更倾向于扶持本土核心供应商,这为自主零部件企业的成长提供了肥沃的土壤和直接的订单支持。

三、自主汽车零部件企业崛起态势分析

“自主零部件企业正在崛起”已成为行业共识,这一态势在2018年表现得尤为明显:

- 从“制造”到“智造”:领先的自主零部件企业大幅增加研发投入,不再局限于简单的来图加工和规模制造,而是在关键技术领域取得突破。例如,在新能源动力电池、驱动电机、部分智能驾驶硬件等领域,已出现世界级的中国企业。

- 市场份额提升:在内外饰、轮毂、电池、车灯、汽车电子等多个细分领域,自主龙头企业凭借成本、服务和快速迭代优势,不仅在自主品牌配套中占据主导,而且成功进入了合资品牌乃至全球豪华品牌的供应链体系,实现了市场份额的实质性提升。

- 资本助力发展:更多优质零部件企业登陆资本市场(A股及科创板),获得了宝贵的融资渠道,用于技术研发、产能扩张和兼并收购,加速了企业做大做强的进程。

- 全球化布局加速:一些有实力的自主零部件企业通过海外并购、设立研发中心、建设生产基地等方式,整合全球技术、人才和市场资源,正从“中国供应商”向“全球供应商”转型。

2018年是中国汽车零部件行业承前启后的关键一年。面对车市“微增长”新常态和深刻的技术革命,行业产值在庞大基盘上稳步增长,而真正的亮点在于发展质量的提升和自主力量的崛起。在“新四化”的历史性机遇下,一批聚焦核心技术、勇于创新、积极融入全球产业链的自主零部件企业正脱颖而出。中国汽车零部件行业的发展将从规模扩张进一步转向高质量发展,自主企业的崛起之路虽挑战重重,但前景广阔,必将为支撑中国汽车产业由大变强奠定坚实的基础。

(注:文中数据为基于行业公开信息的代表性描述,具体数值请以官方最新统计为准。)

如若转载,请注明出处:http://www.bjpwzjl.com/product/72.html

更新时间:2026-06-18 01:38:48